국민연금 감액, 기초연금 소득 있으면 얼마나 감액되나?

보통은 국민연금을 수령하다 보면 만 65세가 되어 기초연금을 중복수령하게 될 텐데요. 이 경우에는 국민연금과 기초연금이 어떻게 감액적용되는지 잘 모르는 경우가 많습니다. 국민연금 감액과 노령연금 감액이 되는 경우와 감액 계산방법에 대해 살펴봄으로써 얼마나 감액이 되는 것인지 확인해 보도록 하겠습니다.

국민연금 감액 기준

노령연금은 국민연금 개시연령이 되어 국민연금을 납입했던 분들이 받게 되는 연금을 말합니다. 일반적으로 만 65세가 되면 누구나 받을 수 있는 기초연금과는 성격이 다른 연금이라고 할 수 있습니다.

노령연금 감액기준

노령연금 감액은 "월평균 소득이 직전 3년간의 평균소득월액의 평균액을 초과하는 경우"에 감액됩니다. 이 기준 금액을 "A값"이라고 부르곤 하는데요. 2024년 기준 A값은 298만 9,237원입니다. 따라서 A값을 초과하는 경우에는 감액과 더불어 부양가족 연금액이 지급되지 않습니다.

부양가족연금은 부양가족이 있는 경우에 추가로 지급되는 급여의 성격을 가집니다. 2024년 기준 배우자가 있는 경우에는 연 29만 3,580원(월 24,465원)이 추가되어 지급되며, 자녀 or 부모가 있는 경우에는 19만 5,660원(월 16,305원)이 추가로 지급됩니다.

근로소득만 있는 경우

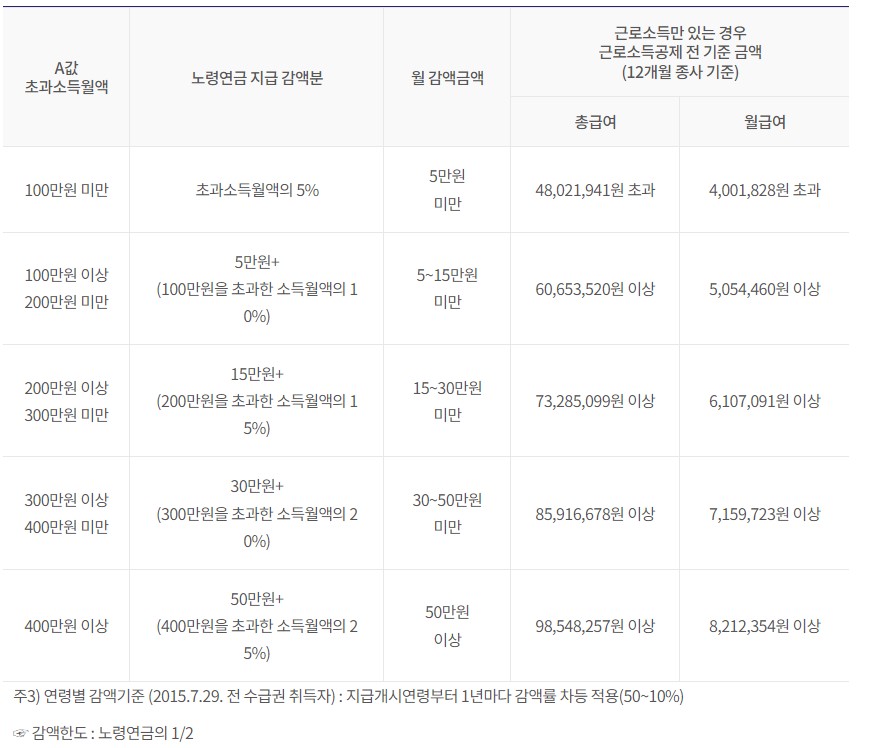

2024년 기준 월 400만원(연간 4,800만 원 수준)을 초과하면 감액 적용됩니다. 총급여액에서 근로소득공제액을 제한 금액이 A값을 초과하는 경우 감액 대상이 됩니다. 감액 기준은 아래 표를 참고하시기 바랍니다.

<2024년 감액기준>

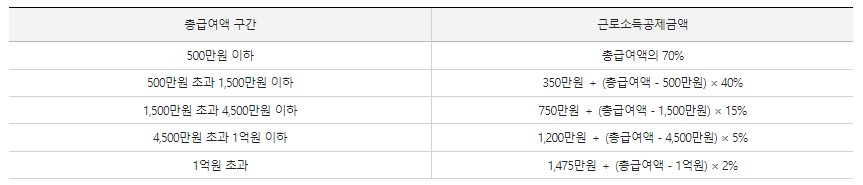

<근로소득공제>

총급여액이 연 6,000만원인 경우 소득공제금액은 1,200만 원 + (6,000만 원 - 4,500만 원) × 5% = 1,275만 원이 공제되어 4,725만 원이 소득액이 됩니다. 이를 연 12개월로 나누면 월 394만 원으로 23년 기준 A급여액 약 298만 원 대비 96만 원이 초과됩니다. 이 경우 노령연금 금액에서 96만원의 5%인 약 48,000원이 감액되어 지급됩니다.

사업소득금액이 있는 경우

사업소득은 총 수입금액에서 필요경비를 제한 금액을 반영합니다. 이 금액이 A값을 초과하는 경우 감액이 적용됩니다.

감액계산법

과거에는 감액율이 연령에 따라 10~50%가 적용되었으나, 감액계산법이 개정되면서 초과되는 소득에 따라 감액이 적용되게 되었습니다. 감액방식의 변경은 아래 표를 참고해 보시기 바랍니다.

연금으로 매월 100만원을 수령하는 어르신이 월 300만 원의 소득이 발생하는 경우 감액금액은 다음과 같습니다.

ㆍ방식 변경 전 : 30%가 감액되어 70만 원 수령

ㆍ방식 변경 후 : A값(24년 298만원)을 초과하는 금액 2만 원의 5%인 1천원이 감액되어 99만 9천 원 수령

국민연금 감액계산 방법

① 연간 총급여액에 맞게 근로소득공제 금액을 계산하여 총급여액에서 근로소득공제금액을 빼줍니다.

ㆍ연소득 = 총 급여액 - 근로소득공제액

ㆍ4,500만 원 초과 ~ 1억 원 이하 : 1,200만 원 + (총 급여액 - 4,500만 원) × 5%

ㆍ1억 원 초과 : 1,475만 원 + (총 급여액 - 1억 원) × 2%

예) 연간 총 급여 6,000만 원인 경우

1) 근로소득공제액 1,200만 원 + (6,000만 원 - 4,500만 원) × 5% = 1,275만 원

2) 연소득 6,000만 원 - 1,275만 원 = 4,725만 원

② 연소득을 12로 나누어 소득월액을 계산한 후 A급여를 빼줍니다.

ㆍ초과소득월액 = (연소득 ÷ 12) - 해당연도의 A급여

예) 1번으로 계산된 연소득 4,725만 원인 경우

1) 초과소득월액 4,725만 원 ÷ 12 - 298만 원(24년 기준) = 957,000원

③ 초과소득월액에 따라 감액될 금액을 계산합니다.

ㆍ100만 원 미만 : 초과금액의 5%

ㆍ100 ~ 200만 원 미만 : 5만 원 + (100만 원을 초과한 금액의 10%)

ㆍ200 ~ 300만 원 미만 : 15만 원 + (200만 원을 초과한 금액의 15%)

ㆍ300 ~ 400만 원 미만 : 30만 원 + (300만 원을 초과한 금액의 20%)

ㆍ400 ~ 500만 원 미만 : 50만 원 + (400만 원을 초과한 금액의 25%)

예) 2번에서 계산된 초과월액 96만 원인 경우

1) 감액되는 금액 : 957,000원 × 5% = 47,850원

④ 노령연금 금액에서 감액될 금액을 제합니다.

3번 예시와 같이 감액금액이 47,850원이면 100만 원 수령 예정인 어르신분들은 약 95만 2천 원을 받을 수 있습니다. 과거 일률적으로 10~50%를 감액할 때보다 많은 금액을 받을 수 있게 되었습니다.

마치며

지금까지 국민연금 감액기준 및 감액 계산방법을 확인해 보았습니다. 감액 계산법이 개정됨에 따라 과거 일률적으로 적용하던 때보다 훨씬 더 많은 혜택을 누릴 수 있게 되었습니다. 국민연금과 기초연금을 중복 수령하시는 분들께서는 위 방법을 한 번쯤 참고하여 본인의 감액금액을 계산해 보시기 바랍니다.

▼ 함께 보면 좋은 글

기초연금 수령 중 주택연금 중복 수령 가능할까?

기초연금을 수령하고 있지만 생활하기에 빠듯하여 주택연금을 신청하려고 하시는 분들이 계실 것입니다. 기존에 기초연금을 받고 있는데 주택연금을 신청하면 기초연금 지급이 중단되지는 않

healthss.tistory.com

국민연금과 기초연금 중복해서 받을 수 있을까?

보통의 경우 국민연금 수령을 먼저 한 후 기초연금을 신청하게 됩니다. 국민연금을 받게 되면서 한 가지 궁금증이 생길 수 있습니다. 바로 국민연금을 받으면서 기초연금을 중복하여 받을 수 있

healthss.tistory.com

기초연금 기타재산(증여, 처분) 계산 방법과 적용 시점 확인

기초연금을 수급하고 계신 분들 중에서도 증여재산과 같이 기타 재산은 어떻게 계산하여야 하는지 몰라 답답해하시는 분들이 계실 것입니다. 기타 재산(증여)은 어떻게 계산되고 반영되는지 상

healthss.tistory.com

'국민연금' 카테고리의 다른 글

| 국민연금 연기연금과 조기연금 수령나이와 증감률은 얼마일까? (0) | 2024.06.15 |

|---|---|

| 국민연금 납입기간별 연금수령액(지급률)은 얼마일까? 조기연금과 연기연금의 지급률은? (0) | 2024.06.14 |

| 국민연금 모의계산으로 예상수령액 조회 및 확인 방법! (0) | 2024.06.04 |

| 국민연금과 기초연금 중복해서 받을 수 있을까? (1) | 2024.06.02 |

| 국민연금 연기하면 기초연금이 감액된다는게 사실일까? (0) | 2024.06.01 |

댓글